¿Qué es exactamente la varita NFC de Cash App?

Cash App, la plataforma de pagos de Block (antes Square), lanzó el 4 de junio de 2026 un dispositivo que rompe con lo esperado de una fintech: en lugar de apostar todo al software, saca un gadget físico. Se trata de una varita NFC de $25 —conocida internamente como Wave o Cash App Tags— que se vincula directamente a la tarjeta Cash App del usuario.

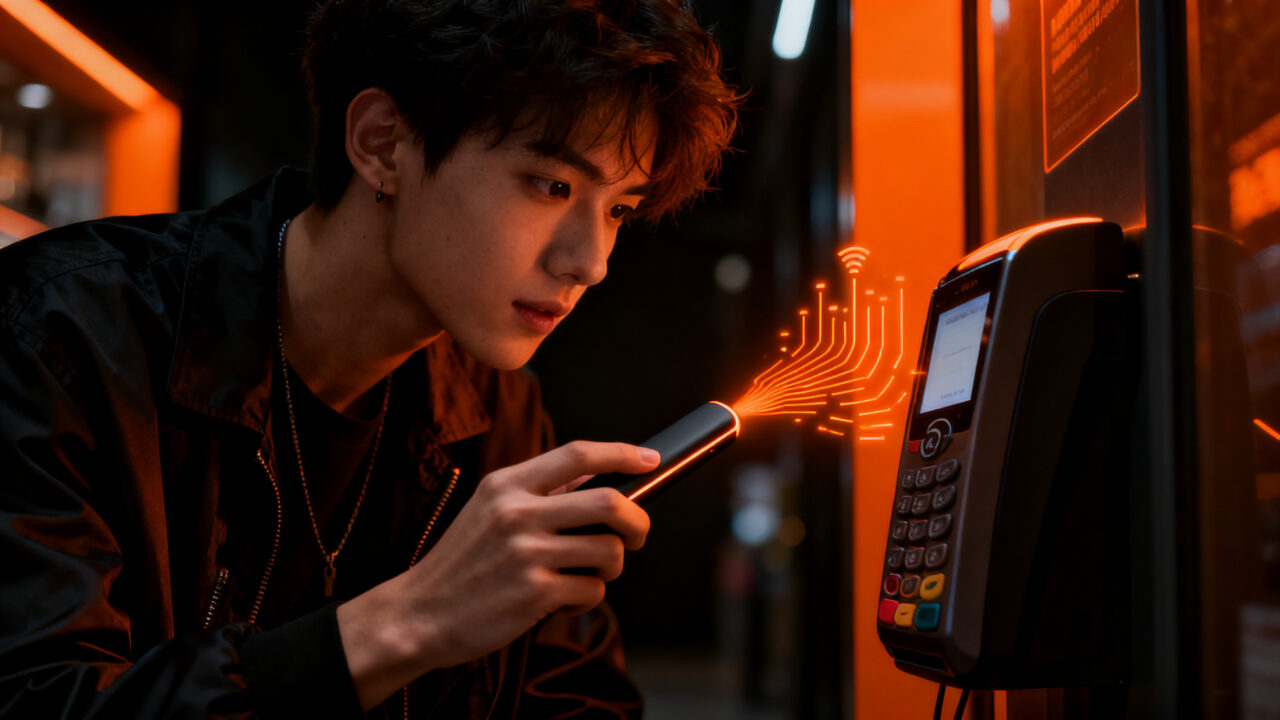

El funcionamiento es simple: acercás la varita a cualquier terminal de pago compatible con Visa y la transacción se completa sin necesidad de sacar el teléfono ni la tarjeta física. La varita oculta en su interior una tarjeta NFC que realiza la función de pago sin contacto. El factor de forma es deliberadamente lúdico: una varita que se agita para pagar, pensada para generar conversación tanto como para completar transacciones.

¿Por qué Cash App apuesta por hardware en plena era del software?

Para entender este movimiento hay que mirar el contexto competitivo. Cash App ha construido una base masiva de usuarios principalmente entre millennials y, cada vez más, entre la Generación Z. Sin embargo, el mercado de pagos móviles está saturado: Apple Pay, Google Wallet, Venmo, PayPal y decenas de neobancos compiten por exactamente la misma pantalla de inicio.

👥 ¿Quieres ir más allá de la noticia?

En nuestra comunidad discutimos las tendencias, compartimos oportunidades y nos ayudamos entre emprendedores. Sin humo, solo acción.

👥 Unirme a la comunidadLa pregunta estratégica es: si todos los competidores están en el teléfono, ¿dónde queda la diferenciación? La respuesta de Cash App es salir del teléfono. La varita NFC no reemplaza la app —la complementa— y lo hace en un momento donde la Generación Z muestra signos crecientes de fatiga digital, buscando experiencias físicas y tangibles como contrapeso a la hiperdigitalización.

Además, Block tiene un historial extenso en hardware de pagos. Los lectores Square revolucionaron hace más de una década el acceso a cobros con tarjeta para pequeños comercios. Este nuevo dispositivo representa una evolución natural de ese ADN: hardware accesible que democratiza una tecnología existente, pero esta vez orientado al consumidor final en lugar del comercio.

El factor Gen Z: ¿capricho o estrategia calculada?

Que Cash App apunte explícitamente a la Generación Z con este lanzamiento no es casualidad. La Gen Z representa el segmento de consumidores de pagos digitales de más rápido crecimiento y, críticamente, está formando sus hábitos financieros en este preciso momento. Capturar a un usuario de 22 años hoy significa potencialmente retenerlo durante décadas.

El precio de $25 es la pieza clave del rompecabezas: no es un gadget caro, es un accesorio que roza la compra impulsiva. Para una generación que gasta en personalización —fundas de teléfono, stickers, pines—, $25 por una forma novedosa de pagar está dentro del rango de lo razonable. Y si la primera varita funciona, Cash App ya ha anunciado que expandirá su línea de hardware con más formatos en el futuro, lo que sugiere la ambición de crear un ecosistema de accesorios de pago.

El aspecto social también es un multiplicador silencioso. Pagar con una varita en lugar de con el teléfono genera una reacción inmediata —curiosidad, comentarios, preguntas—. En un entorno donde las fintech compiten ferozmente por atención en redes sociales, el boca a boca orgánico que genera un objeto físico inusual puede valer más que muchas campañas de marketing digital.

Competidores y alternativas en hardware de pago NFC

Cash App no es la primera en explorar accesorios de pago. McLear lleva años ofreciendo anillos NFC para transacciones sin contacto. Fidesmo y Infineon han desarrollado chips NFC integrables en pulseras y relojes. Existen incluso stickers NFC que se adhieren a cualquier objeto cotidiano para convertirlo en un método de pago.

Pero la mayoría de estas alternativas operan en nichos pequeños o dependen de integraciones bancarias complejas que ralentizan la adopción. La ventaja diferencial de Cash App es su base instalada masiva: usuarios que ya tienen la app, ya tienen la tarjeta, y para quienes añadir una varita de $25 es un paso trivial. Ningún competidor de hardware NFC tiene esa escala de distribución potencial.

Además, la integración con Visa —no solo con la red cerrada de Cash App— amplía significativamente los puntos de aceptación. La varita funciona donde sea que funcione Visa contactless, lo que en 2026 cubre la gran mayoría de terminales en Estados Unidos y una proporción creciente en mercados internacionales.

Qué significa esto para tu startup

El movimiento de Cash App deja varias lecciones para founders, especialmente en fintech, hardware y productos de consumo:

1. La diferenciación por factor de forma sigue infraexplotada. Mientras la mayoría de las startups compiten en UI, features y tasas, muy pocas exploran cómo la forma física de interactuar con el dinero puede transformar la experiencia del usuario. La varita de Cash App es, esencialmente, la misma tecnología de siempre —NFC más tarjeta— pero empaquetada de una forma que genera deseo. Para founders que operan en mercados saturados, preguntarse '¿y si sacamos esto del teléfono?' puede abrir oportunidades inesperadas.

2. El hardware de bajo costo como puerta de entrada al ecosistema. $25 no genera un margen espectacular, pero sí es un precio de adquisición difícil de igualar. La varita no es el producto final: el producto es la relación financiera completa del usuario con Cash App. El hardware actúa como un imán de retención: una vez que incorporás la varita a tu rutina, migrar a otra plataforma implica abandonar un objeto físico que ya forma parte de tu día a día.

3. La fatiga digital es una oportunidad real y medible. La Generación Z, nativa digital, está mostrando interés creciente en experiencias tangibles. Esto abre una ventana para productos que fusionen lo físico con lo digital de formas novedosas, no solo en pagos sino en identidad, membresías, acceso y fidelización. Si tu startup opera en un vertical puramente digital, vale la pena preguntarse qué objeto físico de bajo costo podría anclar a tus usuarios a tu ecosistema.

4. La distribución existente lo es todo. Si no tenés una base masiva de usuarios, lanzar hardware de pago probablemente no sea tu mejor primer paso. Pero la lección es más amplia: cualquier startup con una base de usuarios significativa debería auditar qué producto complementario —físico o digital— puede lanzar con fricción mínima para sus usuarios actuales. Las expansiones adyacentes son casi siempre más rentables que adquirir nuevos segmentos desde cero.

Riesgos y señales de cautela

No todo es favorable. El hardware conlleva riesgos que el software no tiene: logística de fabricación, control de calidad, devoluciones, márgenes más ajustados y una cadena de suministro que puede fallar. Si la varita presenta fallos técnicos, la frustración del usuario se proyecta inmediatamente sobre toda la marca Cash App.

Existe además el riesgo de que el producto sea percibido como un truco publicitario sin sustancia. Si la varita no demuestra utilidad real más allá del factor novedad durante los primeros meses de uso, podría dañar la credibilidad de Cash App como plataforma financiera seria. La ejecución —disponibilidad, confiabilidad, experiencia de usuario— determinará si esto es recordado como una innovación genuina o como una anécdota curiosa de las fintech.

Conclusión

La varita NFC de Cash App representa un experimento fascinante en la intersección entre fintech, hardware de consumo y cultura juvenil. Por $25, Block está comprando atención, diferenciación y potencialmente una nueva categoría de producto en un mercado donde la innovación se había estancado en variaciones sobre el mismo tema: pagos digitales, distinta app.

Para los founders del ecosistema hispanohablante, el mensaje es claro: en mercados saturados, cambiar el factor de forma puede ser tan disruptivo como cambiar la tecnología. Y en 2026, con una generación de consumidores que valora lo tangible tanto como lo digital, el hardware accesible y bien diseñado podría ser la próxima frontera de la retención y la diferenciación.

Fuentes

- TechCrunch: Cash App launches a wand for tap-and-pay (fuente original)

- Cash App Press: Payment Wands for Gen Z Users

- Mezha: Cash App launches tap to pay wand targeting Gen Z

- Alta Densidad: Cash App lanza Wave, varita NFC para pagar

👥 ¿Quieres ir más allá de la noticia?

En nuestra comunidad discutimos las tendencias, compartimos oportunidades y nos ayudamos entre emprendedores. Sin humo, solo acción.

👥 Unirme a la comunidad